Estás tranquilo. El mes va bien.

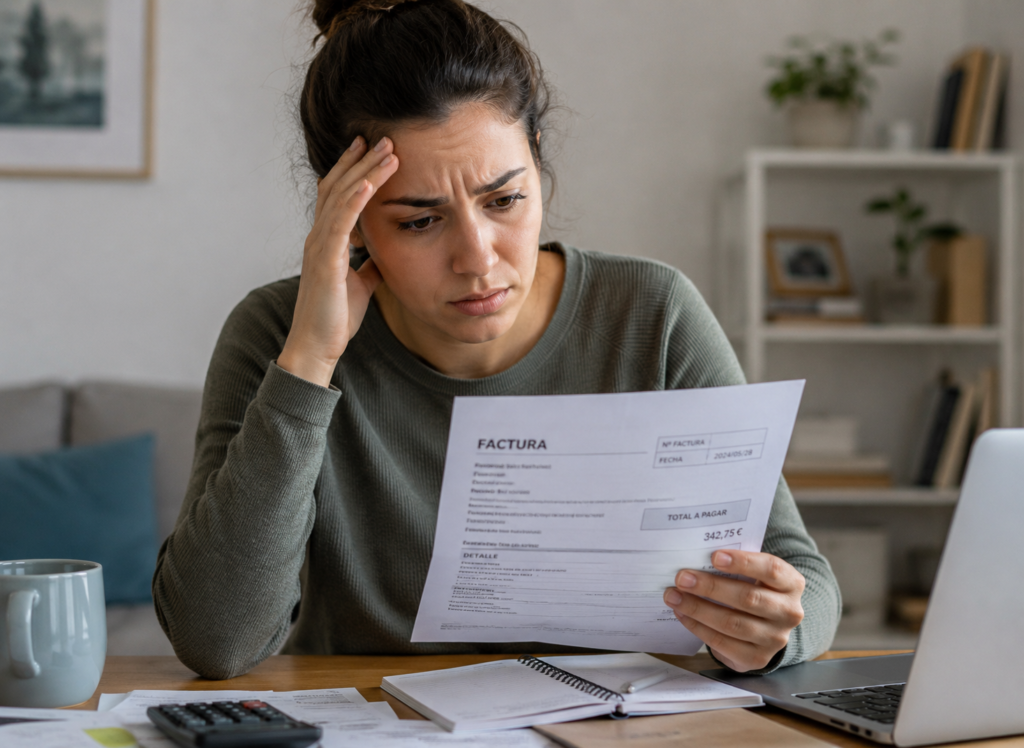

Y de repente llega. Una factura que no esperabas. El coche que necesita reparación. Una derrama de la comunidad. Una multa. Una avería en casa.

El estómago se encoge. La cabeza empieza a dar vueltas. Y lo primero que piensas es: “¿y ahora qué hago?”

Respira. Esto tiene solución. Y en este artículo te explico exactamente cómo manejarlo.

Lo primero: no entrar en pánico

Sé que es fácil decirlo y difícil hacerlo. Pero tomar decisiones desde el pánico casi siempre las empeora.

Antes de hacer nada, date un momento. Lee la factura con calma. Entiende exactamente qué es, cuánto es y cuándo hay que pagarlo. Muchas veces el primer impacto es peor que la realidad.

¿Es urgente o tienes margen? ¿Es un pago único o fraccionable? ¿Hay fecha límite o puedes negociar? Con esas respuestas claras ya puedes empezar a actuar.

Paso 1: Evalúa cuánto daño real hay

Coge papel y boli, o abre una hoja en el móvil, y apunta:

- Cuánto dinero tienes ahora mismo disponible

- Cuánto cobras este mes y cuándo

- Cuánto necesitas para los gastos fijos del mes (alquiler, luz, comida, transporte)

- Cuánto te falta para cubrir la factura inesperada

Con esos números encima de la mesa sabes exactamente a qué te enfrentas. Ya no es una sensación de catástrofe. Es un número concreto con el que puedes trabajar.

Paso 2: Mira si tienes fondo de emergencia

Si tienes un fondo de emergencia, este es exactamente el momento para usarlo. Para eso existe.

No te sientas mal por tocarlo. No es un fracaso. Es el sistema funcionando exactamente como debe.

Después, cuando pase el momento, lo reconstruyes poco a poco. Pero ahora mismo su función es protegerte. Úsalo.

Si no tienes fondo de emergencia, toma nota mental: en cuanto pase esto, crear uno es la primera prioridad. Aunque sea pequeño. Aunque empieces con 20 euros al mes. Tener aunque sea 500 o 1000 euros guardados cambia completamente cómo vives estas situaciones.

Paso 3: Revisa dónde puedes recortar este mes

Si la factura no está cubierta con lo que tienes, mira el presupuesto del mes y busca dónde recortar de forma temporal.

Suscripciones que puedes pausar. Salidas que puedes evitar. Compras que pueden esperar. Caprichos que este mes se quedan fuera.

No es para siempre. Es solo este mes. Y ese dinero liberado puede acercarte bastante a cubrir lo que necesitas.

Paso 4: Negocia si puedes

Esto es algo que muy poca gente hace y que funciona más de lo que crees.

Si la factura es de una empresa, llama y pregunta si puedes fraccionar el pago. Muchas compañías prefieren cobrar en varios plazos a no cobrar. Y si explicas tu situación con honestidad, muchas veces encuentran una solución.

Si es una derrama de la comunidad, habla con el administrador. Si es una reparación, pregunta si puedes pagar una parte ahora y el resto más adelante. Si es una multa, en muchos casos hay descuento por pago pronto o posibilidad de aplazamiento.

La peor respuesta que te pueden dar es que no. Y muchas veces te dicen que sí.

Paso 5: Busca ingresos extra puntuales

Si el recorte no es suficiente, piensa en cómo conseguir dinero extra de forma rápida.

Vender cosas que no usas. Ropa, electrónica, muebles, libros. Wallapop y Vinted están llenos de gente comprando cosas de segunda mano. Lo que para ti es un estorbo, para otro puede ser exactamente lo que busca.

Ofrecer algún servicio puntual. Clases particulares, pasear perros, ayudar con mudanzas, hacer recados, diseño, redacción, lo que se te dé bien. Una o dos tardes pueden dar para bastante.

No tienes que montar un negocio. Solo cubrir un bache puntual.

Paso 6: Si no hay otra opción, pide ayuda

Pedir dinero prestado no es agradable. Pero si tienes familia o amigos de confianza y la situación lo requiere, no hay nada de malo en pedirlo.

Eso sí: hazlo con claridad. Di exactamente cuánto necesitas, para qué y cuándo puedes devolverlo. La honestidad hace que estas situaciones sean mucho menos incómodas para los dos.

Y si recurres a financiación externa como un préstamo o tarjeta de crédito, hazlo con cabeza. Compara condiciones, entiende los intereses y ten un plan claro de cuándo y cómo vas a devolver el dinero. El crédito puede ser una herramienta útil en un momento puntual, pero mal usado convierte un problema pequeño en uno grande.

Cuando pase el temporal: aprende del susto

Una vez resuelta la situación, hay una pregunta importante que hacerse:

¿Qué puedo hacer para que la próxima vez esto no me pille tan desprevenido?

La respuesta casi siempre es la misma: fondo de emergencia.

No hace falta que sea enorme. Con tres meses de gastos básicos cubiertos, la mayoría de imprevistos dejan de ser emergencias y pasan a ser inconvenientes. Y la diferencia entre una emergencia y un inconveniente es enorme, tanto en dinero como en estrés.

Empieza pequeño. Automatiza una transferencia el día que cobras, aunque sea de 30 o 50 euros. Y no lo toques salvo para esto.

En resumen

- Respira y lee la factura con calma antes de entrar en pánico

- Evalúa los números reales: qué tienes, qué necesitas, cuánto falta

- Usa el fondo de emergencia si lo tienes, para eso existe

- Recorta gastos no esenciales este mes de forma temporal

- Negocia el pago si es posible, muchas empresas aceptan fraccionar

- Busca ingresos extra puntuales: vende cosas, ofrece servicios

- Si no hay otra opción, pide ayuda con claridad y un plan de devolución

- Y cuando pase: construye ese fondo de emergencia para que la próxima vez no duela tanto

¿Has vivido alguna vez una factura inesperada que te pilló desprevenido? ¿Cómo lo resolviste? Cuéntalo en los comentarios.

Preguntas frecuentes

¿Cuánto debería tener en un fondo de emergencia?

Lo ideal es entre tres y seis meses de gastos básicos. Pero si eso parece imposible ahora mismo, empieza por 500 euros. Tener algo siempre es mejor que no tener nada. Y desde ahí vas sumando poco a poco.

¿Qué hago si no tengo a nadie a quien pedir dinero y no llego?

En ese caso estudia las opciones de financiación con cuidado. Un microcrédito o préstamo personal puede ser una solución puntual, pero compara condiciones y asegúrate de entender bien los intereses. Evita las financieras con intereses muy altos que pueden convertir un problema pequeño en una bola de nieve.

¿Es mala idea usar la tarjeta de crédito para cubrir un imprevisto?

No necesariamente, si la usas con cabeza. Si puedes pagarla entera el mes siguiente sin intereses, puede ser una solución práctica. El problema es cuando se usa para aplazar indefinidamente y los intereses se acumulan. Ten siempre un plan claro de cuándo vas a saldar la deuda.

¿Cómo negocio el pago de una factura con una empresa?

Llama directamente, explica tu situación con honestidad y pregunta si tienen opciones de pago fraccionado. Sé concreto: cuánto puedes pagar ahora y cuándo podrías pagar el resto. La mayoría de empresas prefieren cobrar en plazos a no cobrar. No tienes nada que perder por preguntar.

¿Cuánto tiempo lleva reconstruir el fondo de emergencia después de usarlo?

Depende de cuánto hayas usado y de cuánto puedas ahorrar cada mes. Lo importante no es la velocidad sino la constancia. Aunque sean 50 euros al mes, en un año tienes 600. Y eso ya marca una diferencia real la próxima vez que llegue un imprevisto.

Deja una respuesta